수수료 수익 줄고 고객기반 흔들

인터넷뱅킹이나 현금자동입출금기(ATM)를 이용하지 않고 휴대전화 등으로 돈을 주고받는 서비스가 우후죽순 생겨나 소비자는 편해졌지만 은행은 죽을 맛이다. 고객이 은행을 찾지 않으니 관련 수수료 수입이 줄고 고객 기반도 약해질 수밖에 없기 때문이다. 비금융기업의 지급결제 서비스가 늘어나면서 이에 대비한 정책 마련도 시급해졌다.

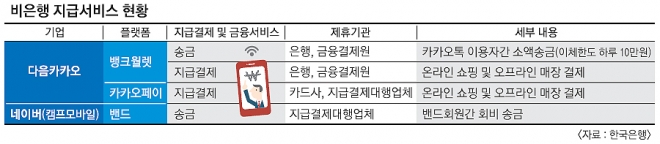

국내에서는 다음카카오가 지난 11월부터 뱅크월렛카카오를 통해 개인 간 소액송금과 온·오프라인 매장의 대금 지급 서비스를 제공하고 있다. 네이버는 소셜네트워크서비스(SNS)인 밴드에서 회원끼리 회비 등을 보내는 서비스를 제공할 예정이다.

고객 입장에서는 소액 결제를 이용할 때 이런 지급결제 시스템이 은행 역할을 하기 때문에 별 차이를 느끼지 못한다. 따라서 문제가 발생하게 되면 소액결제 시스템 전반의 신뢰가 추락할 수 있다. IT 기업의 지급결제가 종국에는 은행 등 금융사의 결제망을 거치기 때문에 해킹, 정보유출 등의 사고 발생 때 책임 소재가 불분명해질 수 있다.

가장 초조한 쪽은 은행이다. 관련 수수료 수익이 줄어들 가능성이 큰 탓이다. 은행을 찾지 않으니 고객이 줄고 장기적으로는 자금 중개 기능도 약화될 수 있다. 비금융기업은 은행보다 규제가 엄격하지 않다. 따라서 비금융기업이 보유·이용하고 있는 금융정보 및 개인정보에 대한 보안 및 정보보호 문제도 불거질 수 있다. 은행들로서는 ‘역차별’ 불만도 나올 수 있다. 김규수 한은 결제연구팀 차장은 “영업 인가, 규제, 감독 등 지급결제 관련 규제 환경을 점검하고 금융기관과 비금융기업이 제휴할 때 대상 업무에 대한 책임 영역을 명확히 해야 한다”고 지적했다.

전경하 기자 lark3@seoul.co.kr

2014-12-06 10면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지